Resum [Abstract] [Resumen]

Objectius. La irrupció del llibre electrònic en el panorama editorial representa un canvi substancial en els sistemes de creació, producció, disseny i distribució del sector. Les estadístiques sobre lectura digital i consum de dispositius parlen d'un canvi de tendència que està obligant els editors a prendre posicions respecte al nou fenomen. L'objectiu de l'article és analitzar les pautes de producció de llibres electrònics als Estats Units i Europa a través de les plataformes de venda i distribució de llibres més significatives, així com els seus posicionaments de mercat.

Metodologia. S'analitzen els moviments de les plataformes principals dels Estats Units i Europa, centrant-se en Amazon, Apple, Libranda, Libreka i Edigita.

Resultats. Com a conclusió, cal destacar l'existència de dos models diferenciats en els Estats Units i Europa, pel que fa al funcionament del mercat, política de preus, oferta de títols, moviments d'expansió i tots aquells altres paràmetres que serveixen per caracteritzar la indústria del llibre electrònic.

1 Un mercat disruptiu: els Estats Units i Europa

A mitjan 2009, en plena eufòria, pel desenvolupament del Kindle, Jeff Bezos, es vanagloriava que les vendes de llibres electrònics a Amazon havien arribat a un terç dels resultats dels llibres impresos (Penenberg, 2009). Any i mig després, el desembre de 2010 les vendes de llibres electrònics a la plataforma havien superat les dels llibres impresos. El 2010 es van vendre en el món 17 milions de dispositius de format tauleta, i gairebé el 90 % eren iPads d'Apple. Igualment, es van vendre 11 milions de lectors de llibres electrònics, dels quals el 41,5 % eren Kindles d'Amazon. Les vendes de llibres electrònics han experimentat un creixement paral·lel a les dels dispositius de lectura i han consolidat un fenomen que s'estén a tots els països del món. D'altra banda, la indústria dels llibres en paper ha experimentat retrocessos continuats de vendes en els darrers dos anys, que oscil·len entre el 4 % i el 10 % respecte d'anys anteriors, i poden arribar al 15 % el 2011 (Stone, 2011). El febrer de 2011 la cadena de llibreries Borders, la segona en importància als Estats Units, es va declarar en fallida després de 40 anys d'existència. Molt afectada, segons els responsables, per les vendes a Internet i l'auge del comerç de llibres electrònics. Barnes & Noble, primera cadena de llibreries als Estats Units, declarava una davallada en els ingressos de llibres convencionals compensat per l'augment d'un 7 % en la venda de llibres digitals.

Tot i que el procés d'expansió ha estat continuat i sostingut en tot el món occidental, són els Estats Units els que lideren el mercat, i això és per diverses raons: tenen la major part del contingut digitalitzat, tenen el sistema de comerç electrònic més desenvolupat, determinen els models de negoci que marquen la tendència del mercat a tot el món. A més, els grans jugadors del sistema, tant en termes de producció com de distribució de continguts, rauen allà: Amazon, que representa el 70 % del mercat de llibres electrònics, Apple, Barnes & Noble i Google, que va llançar a finals de 2010 la seva pròpia plataforma de venda de llibres electrònics.

Malgrat aquest avantatge, a Europa s'ha començat a desenvolupar un mercat cada vegada més important en què estan involucrats els principals grups editorials dels diferents països, amb fórmules molt variades d'integració que busquen capitalitzar una demanda que augmenta contínuament. L'informe de Price Waterhouse Coopers (2011) així ho posa de manifest, quan constata l'acció que gran part dels editors europeus han emprès en relació amb el mercat de llibres electrònics. A Espanya, la segona onada de l'estudi sobre digitalització del llibre electrònic (2011), impulsada per la Federació de Gremis d'Editors i la Fundación Germán Sánchez Ruipérez, així ho demostra. Els seus resultats més significatius són:

- El 75 % de les editorials participants en l'enquesta disposa d'un projecte digital i el realitza o l'espera realitzar aquest any.

- El sector que s'introdueix àmpliament en el món digital és el còmic (el 94 % de les editorials té un projecte digital en curs), davant d'altres com la literatura infantil i juvenil o les ciències socials i humanes, en què una de cada cinc editorials diu que no té prevista cap iniciativa.

- Es preveu un important desenvolupament de l'oferta digital al llarg de 2011, els efectes més notables es podrien percebre el 2012. Actualment, més del 95 % de les editorials ha pres decisions en relació al percentatge del fons i de la novetat que tindrà digitalitzat.

- Es duplica el nombre d'editorials que comercialitzarà entre el 10 % i el 50 % del fons en versió digital, però l'impacte més gran de la digitalització es percebrà en el mercat el 2012.

- Les matèries de què es disposarà de més obres del fons en versió digital seran (en aquest ordre) dret i ciències econòmiques, divulgació general, llibre cientificotècnic i universitari i literatura. En aquestes àrees, prop del 40 % del catàleg, com a mitjana, estarà disponible en versió digital durant el 2012.

- L'oferta de la novetat en format digital ha estat molt limitada el 2009 i 2010. Les editorials de totes les mides i matèries es proposen crear aquest tipus de producte. En dos anys, la creació d'obra exclusivament en versió digital representarà, com a màxim, el 8 % del catàleg.

- El creixement més important l'ha experimentat el format ePub (augmenta trenta-tres punts percentuals), encara que comparteix protagonisme amb el PDF, que a partir del 2012 començarà a decréixer.

- Els dispositius dedicats (lectors o e-readers) i els ordinadors són els entorns de lectura preferits per les editorials. Durant el 2011, hi haurà més editorials que generin continguts per a tauletes.

- Els canals preferits per les editorials per comercialitzar l'obra digital són les plataformes comercials genèriques i la venda directa des del web de l'editorial. Els grans grups editorials (amb més de 10.000 títols en el seu catàleg) opten, sobretot, per la distribució de continguts digitals a través de plataformes conjuntes amb altres editorials. En aquest any 2011 i el següent, la tendència és que el preu de l'obra digital sigui inferior al de la impresa, almenys un 30 % més barat.

- L'impacte del digital representa el 3 % de la facturació i esperen que aquest percentatge es dupliqui i quadrupliqui en els anys 2011 i 2012.

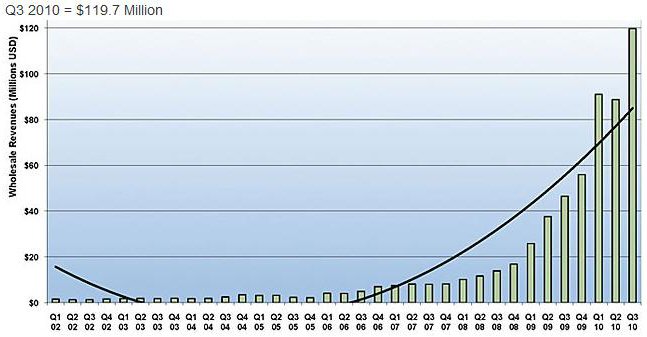

De qualsevol manera, la situació entre els desenvolupaments d'Europa i els Estats Units segueix ritmes completament diferenciats. Segons l'estudi de Price Waterhouse Coopers, el mercat de llibres electrònics ha passat d'un 3 % el 2009 a un 7 % el 2010. Les estadístiques aportades per l'International Digital Publishing Forum (IDPF) i l'Association of American Publishers (AAP) així ho afirmen.

Figura 1. Evolució del mercat del llibre electrònic als Estats Units

Font: IDPF

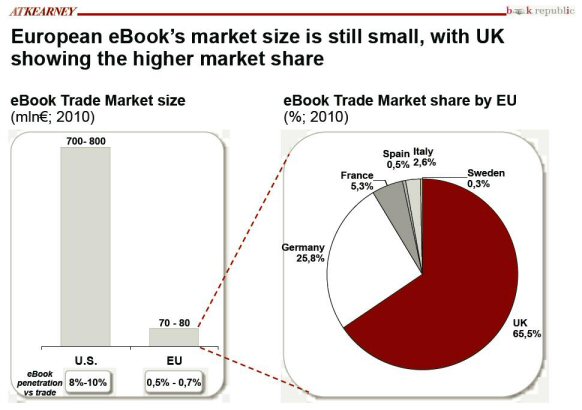

En aquesta mateixa línia un estudi presentat el febrer de 2011 per A.T. Kearney i Book Republic (2011) mostrava les característiques diferencials dels dos mercats.

ESTATS UNITS EUROPA Bona penetració en tots els sectors editorials Baixa penetració encara que amb un gran potencial de creixement Creixement prolongat des de 2007 Mercat incipient que es consolida a partir de 2010 Models de negoci molt assentats Models de negoci sense articular Grans empreses editorials i de distribució Grans empreses no assentades en tots els països i importància relativa de les petites i les mitjanes empreses amb ofertes versàtils i peribles Vendes milionàries de dispositius de lectura Baixa penetració dels dispositius de lectura Oferta editorial molt abundant (diversos milions de títols) Oferta editorial en creixement amb un mercat final poc definit Legislació editorial clarament establerta i acceptada Legislació editorial variada, amb models molt dispars Taula 1. Característiques del model digital de llibres

Font: A.T. Kearney (elaboració pròpia)

Davant uns percentatges del 8 al 10 % del mercat global de llibres, a Europa els llibres electrònics no arriben a l'1 % d'aquest.

Figura 2. El mercat del llibre electrònic als Estats Units i Europa

Font: A.T. Kearney (2011)

L'oferta de títols, i presència dels diferents elements de la cadena del llibre, és encara deficient a la majoria dels països, excepte a Anglaterra, encara que en aquest cas es veu beneficiada per la comunitat lingüística que comparteix amb els Estats Units. No deixa de ser paradoxal que països amb una tradició editorial més antiga, com és el cas de França i Espanya, ofereixin xifres molt modestes en el nou model digital. Xifres que no es justifiquen pel retard dels editors a incorporar-se al procés, sinó més aviat per la desconfiança d'un mitjà encara ara molt conservador i reticent davant els perills que perceben en les noves tecnologies, principalment el de la pirateria.

Indicadors Anglaterra França Alemanya Itàlia Espanya Disponibilitat de títols 500.000 100.000 50.000 7.000 4.000 Nombre de dispositius de lectura 1.600.000 800.000 600.000 470.000 250.000 Distribuïdors de llibres electrònics i

infraestructura minoristaD: 9 M: 15 D: 24 M: 20 D: 2 M: 12 D: 6 M: 20 D: 7 M: 24 Presència d'empreses multinacionals Amazon; Apple Apple Apple; Google IVA llibres impresos i electrònics I:0% E.19% I:7% E:19% I:5,5% E:19,6% I:4% E:20% I:4% E:18% Percentatge de penetració dels llibres

electrònics2% - 3% <0,5% <0,2% <0,2% <0,1% Taula 2. Oferta de títols, IVA i percentatge de penetració dels llibres electrònics

Font: A.T. Kearney (elaboració pròpia)

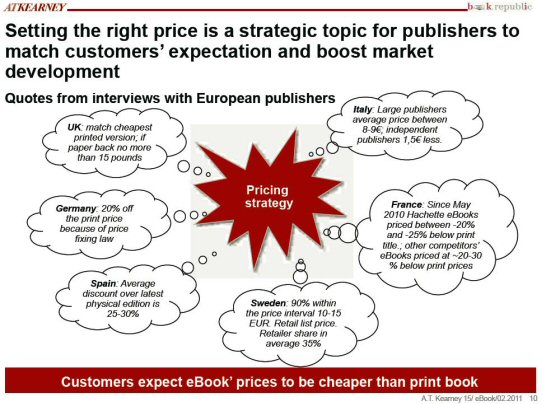

Un dels elements més significatius el constitueix l'IVA amb unes diferències importants entre els llibres en paper i els llibres electrònics, que repercuteixen en la política de preus final amb estratègias molt diferenciades entre els diversos actors de la cadena del llibre. En l'àmbit digital aquests revesteixen un caràcter polimòrfic que va des dels estrictament editorials a les empreses tecnològiques que han trobat en el sector un nínxol nou i prometedor en què la intervenció, d'altra banda, no exigeix unes barreres d'entrada que no es poden assumir. Quan la territorialitat deixa de representar un factor diferencialment significatiu, la diversificació de les estratègies comercials per al consumidor final repercuteixen negativament en la competitivitat dels jugadors locals, menys adaptats al nou context, en benefici de les empreses multinacionals i els grans grups capaços d'utilitzar economies d'escala en el desenvolupament dels productes.

Figura 3. Estratègia de preus

Font: A.T. Kearney (2011)

El problema rau en les grans empreses, d'estructura tecnològica i burocràtica molt complexa, mal preparades per organitzar la circulació d'idees en el si de les diferents divisions que cerquen, per esperit conservador o instintiu de propietat, protegir els seus descobriments i no posar-los més que paulatinament a disposició de la resta de les unitats del mateix grup.

Però és el desenvolupament de sinergies entre els diferents elements de la cadena el que permet justificar unes operacions d'aproximació d'amplitud considerable. Amb l'augment de les inversions requerides per al creixement extern i la internacionalització dels mercats, és la comunitat dels grans grups, principalment americans, la que està jugant un paper cada vegada més important en la implantació del sector dels llibres electrònics. Aquestes estratègies expansives han portat Amazon a arrelar en diversos països europeus, entre ells Espanya, territori en què ha desembarcat el 2011. L'objecte de l'estratègia de tota empresa és el de protegir-se de la competència i fer prevaldre els seus avantatges, com ara la capacitat de controlar l'accés a una xarxa de distribució, aplicar economies d'escala allà on puguin aparèixer i extreure avantatges de les seves inversions corporatives, principalment pel que fa a la imatge de marca. L'evolució global de la indústria de l'edició condueix a una presència més accentuada de grups multimèdia: aquells que integren l'edició en una lògica de valorització que sobrepassa l'escrit per tocar l'audiovisual i l'edició electrònica, i són capaços, des d'aquest moment, d'elevar barreres financeres reforçades a l'entrada. Només les firmes degudament organitzades i suficientment potents per multiplicar les iniciatives en els mercats estrangers podran obtenir avantatges immediats. Prospectar fora de les seves fronteres, analitzar les fortaleses i debilitats d'eventuals editorials concurrents, negociar aliances mútuament avantatjoses, reunir els mitjans d'intervenció adaptats als mercats culturals i les especificitats nacionals, són exigències inexorables per moure's en l'emergent àmbit de l'edició electrònica, un àmbit en què el paradigma tradicional de la cadena del llibre s'ha vist completament alterat (Gil; Jiménez, 2008).

2 Les plataformes de venda i distribució de llibres

A continuació s'exposa l'estudi de diferents plataformes de venda i distribució de llibres als Estats Units i Europa.1 La seva elecció ha obeït a la seva representativitat com a tipologies o models de negoci de referència, perquè constitueixen sistemes d'integració vertical, com és el cas d'Amazon i Apple, en què s'associa plataforma i dispositiu dedicat (Kindle i iPad respectivament); perquè adopten el model de mercat minorista, basat en una llibreria prèvia amb projecció multimèdia, com és el cas de Libreka; perquè constitueixen sistemes de desplaçament mixt de l'analògic al digital, com passa amb Libranda; o de desplaçament pur en què el funcionament digital imita l'analògic, com és el cas d'Edigita. La elecció d'Espanya, Alemanya i Itàlia, en el cas europeu, no implica que siguin els únics models analitzables, però sí representatius d'un moment de transició en què els diferents elements de la cadena editorial estan temptejant els nínxols de negoci presumibles i les possibilitats de consolidació dels nous suports.

2.1 Amazon i Apple

Els moviments estratègics dels grans grups s'han canalitzat a través d'un conjunt d'actuacions que han pretès determinar les regles del joc i han imposat les normes d'un posicionament monopolístic. Aquest va ser el cas d'Amazon que va dictar una política de preus límit per als llibres electrònics que no podien sobrepassar els 9,99 dòlars la unitat, amb el lògic perjudici per als interessos dels editors.

Va ser MacMillan, una de les principals editorials dels EUA, qui va obrir el pols amb el distribuïdor en exigir-li la venda de les novetats per sobre dels 9,99 euros que fixava ell mateix. La resposta d'Amazon no podia ser més contundent, atès que va retirar els títols de MacMillan del catàleg. El problema és que MacMillan compta entre els seus autors amb Dan Brown entre altres supervendes, de manera que poques hores després Amazon es va veure obligada a retractar-se de la seva decisió. Davant dels 9,99 dòlars que cobrava Amazon, MacMillan cobrarà entre 12,99 i 14,99 dòlars per la versió electrònica de la majoria dels seus llibres. L'entrada d'un altre dels actors importants en aquest conglomerat, Apple, que amb el llançament de l'iPad calcava el model d'integració vertical de l'iTunes, va obrir una bretxa en el domini d'Amazon, ja debilitat per la negativa d'alguns dels principals editors a acceptar el seu sistema de preus. Apple permetria als editors fixar el preu dels seus llibres. Per això, MacMillan i altres importants editorials com Harper Collins de Rupert Murdoch, Penguin, Simon & Schuster, Hachette, etc. van negociar amb Apple per oferir els seus catàlegs digitals a la tenda iBookstore. Steve Jobs havia ofert millors prestacions per als editors. Davant del 50 % de les vendes que ofereix Amazon per aquests, Apple els ofereix el 70 %, a més de prescindir de l'obligació d'exclusivitat per a l'iPad i adoptar formats oberts que permetin descarregar els continguts en qualsevol dispositiu, tot el contrari del que passa amb el Kindle d'Amazon. En realitat, l'estratègia d'Amazon s'articulava al voltant de vendes barates de continguts per fidelitzar el client amb un aparell car però atractiu a la llum dels preus dels llibres que s’hi podien llegir. En el cas de l'iPad, l'estratègia és completament diferent, atès que la venda de llibres no en restringeix l'ús, ja que compta amb moltes aplicacions diferents i no només amb la simple lectura de llibres, de manera que Jobs pot oferir a les editorials el que demanen i reduir al mateix temps el mercat d'Amazon, i els editors es reserven la llibertat de negociar amb altres empreses de dispositius de lectura o de tauleta.

En l'estratègia de captació de recursos que enriquiran la diversitat i multiplicitat d'aplicacions de lectura, Apple inclou la del Kindle en el seu repertori i permet als usuaris de l'iPad beneficiar-se d'una concepció oberta en l'ús dels serveis oferts a través de la plataforma.

Figures 4 i 5. App de Kindle en iPad

Font: iTunes Store

Segons la directriu 11.13 de la Guía de revisión de la App Store:

"Las aplicaciones podrán leer o reproducir contenido aprobado (revistas, periódicos, llibres, audio, música, vídeo) que se venda fuera de la aplicación, por les que Apple no recibe ninguna parte de su beneficio, siempre que el mismo contenido sea ofrecido también en la aplicación usando compras integradas, al mismo o inferior precio que el ofrecido fuera de la aplicación. Esto se aplica tanto al contenido comprado como a les suscripciones".

Però Apple va realitzar el febrer de 2011 una modificació de les compres integrades d'aplicacions. Es tracta de la implementació de les subscripcions integrades, una variació de les anteriors, que en comptes de permetre comprar elements concrets per una aplicació, el que fa és possibilitar la compra del dret a l'accés a un contingut durant un determinat període de temps. Amb això es modificava la directriu 11.13 i, a més, s'incorporava la 11.14, en un clar intent de modificar les regles del joc dirigit a transformar les condicions d'intervenció de la competència: Amazon i Google preferentment. En el nou escenari, la venda de continguts fora de l'App Store obligarà a vendre el mateix dins la plataforma i a lliurar a Apple el 30 % del preu de venda. A més, el preu del producte ha de ser igual entre unes i altres plataformes. La directriu 11.14 elimina el botó de comprar que treu fora de l'aplicació d'Apple. Haurà de ser l'usuari qui decideixi sortir de l'aplicació i cercar l'obra al web. Tenint en compte els costums de compra digitals, la disjuntiva entre comprar còmodament en el dispositiu o haver de sortir de l'aplicació per fer-ho no es plantejarà en la majoria dels casos, amb la diferència que la compra integrada representarà uns beneficis per venda del 30 % per Apple. En aquesta línia cal situar el rebuig per part d'Apple de l'aplicació Reader Store de Sony.

Diversos grups d'editors de mitjans de comunicació en línia, han mostrat la seva preocupació en la mesura que Apple exigeixi el control de les subscripcions als seus continguts en línea i sigui la propietària de les dades sobre els seus lectors. El Grup d'Editors de Serveis en Línia (GESTE), francès, s'ha pronunciat categòricament sobre les pretensions d'Apple que han d'estar implementades abans de juny de 2011.

"'À quand le dégroupage de l'iPad?' Or la tablette d'Apple risque d'être pour un bon moment encore leader de són marché. La question du barème de prix imposé (0,79 €, 1,59 €, 2,39 €…), ne permettant pas aux éditeurs de fixer eux-mêmes le prix de leurs périodiques, constituait déjà un motif d'agacement en décembre. L'abandon forcé des solutions de paiement tierces est donc vu comme une nouvelle provocation d'Apple vis à vis de partenaires 'sans qui les produits d'Apple seraient toujours des outils < > mais totalement sans contenus'" (GNT, 2011).

Google, un altre dels afectats per les decisions d'Apple, ha contraatacat i ofereix als editors una alternativa més barata que funcionarà en més dispositius. Google va anunciar el febrer de 2011 detalls sobre la nova eina per a editors, anomenada One Pass. Google ofereix un millor acord, atès que només reté el 10 % dels ingressos. El servei permetrà que els editors decideixin com volen publicar el contingut i quant en volen cobrar. La nova aplicació de Google ofereix als editors segons els seus responsables:

- Una nova font d'ingressos

- Compra única i visualització des de qualsevol dispositiu

- Capacitat perquè els subscriptors accedeixin al servei

- Implementació de tecnologia lleugera

- Flexibilitat en el model de negoci (v.gr. subscripció, passi per dia, accés controlat, pagament-per-article, paquets combinats)

Google va posar en marxa el desembre de 2010 la plataforma de distribució i venda de llibres Google Ebook Store, encara no disponible a Espanya, que oferta 300.000 títols que pertanyen a 4.000 editors, descarregables en tots els tipus de formats i per a tots els tipus de dispositius, obri així un altre front als processos d'internacionalització de la distribució de tot tipus d'obres que ja havia començat amb Google Books, encara que sense els problemes de caràcter legal (Esteve, 2010), respecte dels drets d'autor i obres òrfenes que aquesta fórmula revestia.2

2.2 Libranda

Des del punt de vista empresarial, l'oferta a Espanya és feble encara. El projecte més important és el que representa Libranda, plataforma de distribució i difusió de llibres electrònics en llengua espanyola que ofereix a les editorials i a les botigues en línea un conjunt de serveis globals per gestionar l'entorn digital.

Libranda és una societat constituïda inicialment per set grups editorials: Grupo Planeta, Grupo Random House Mondadori, Grupo Santillana, Roca Editorial, Grup 62, Grupo SM i Grupo Wolters Kluwer. Actualment, Libranda ja ha tancat acords de col·laboració amb Anagrama, Salamandra, Maeva, Siruela, Acantilado, Quaderns Crema, La Galera (Grup Enciclopèdia Catalana), Edebé, Ediciones B, RBA, Parramón, Bosch i està en negociacions amb altres editorials. La seva oferta editorial, tot i comptar amb les editorials de més pes a Espanya, és molt petita, es xifra en 2.614 els títols proposats, menys d'un 10 % de l'oferta analògica de les editorials representades. L'única editorial amb una presència superior al 10 % del seu catàleg en versió digital és Alfaguara. Però editorials importants com Anagrama només aporten el 3 % del seu catàleg, igual que Destino o Planeta que no arriben al 5 %. Només Seix Barral n'ofereix el 6 %. La inclusió de catàlegs d'editorials està limitada no només als seus propis interessos, sinó també a la cessió dels drets per part dels agents editorials o dels autors; així, hi ha escriptors com José Saramago, les obres del qual s'estan digitalitzant, i d'altres com Arturo Pérez-Reverte, que no en té cedits els drets.

La distribució per editorials és la següent:3

Editorial Títols Col·leccions o segells (núm. de títols a Libranda) Atril 14 Tempus (1); Terciopelo (13) Cálamo Producciones Editoriales 2 Columna Edicions Llibres i Comunicació S.A.U. 39 Columna (16); Planeta (6) Distribuidora Mediterránea de Ediciones Multimedia 10 Ecos Producciones Periodísticas SCP 9 Ecos Travels Books (9) Edebé (Ediciones Don Bosco) 4 Ediciones B, S.A. 41 Edicions 62, S.A. 11 Editorial Anagrama 77 Editorial Bosch 19 Esteban Galisteo Gámez 9 Galisgamdigital (9) Grup 62 538 Columna (67); Destino (9); Península (72); Edicions 62 (133); Editorial Empúries (82); Editorial Selecta (1); Educaula (1); El Aleph editores (36); Estrella Polar (9); La Butxaca(5), Luciérnaga (11); Mina (20); Planeta (6), Pòrtic (9), Proa (69), Salsa Books (7); Talisman (1). Grup Editorial 62, S.L.U. 51 Ediciones Península (2); Editorial Empúries (3); El Aleph editores 1); Estrella Polar (14) Grupo Planeta 436 Alienta Editorial (19); Austral (1); BackList (17); Booket (4); Destino Infantil & Juvenil (45); Deusto (7); Ediciones Destino (23); Ediciones Martínez Roca (33); Ediciones Paidós (7); Ediciones Temas de Hoy (16); Editorial Ariel (29); Editorial Crítica (10); Editorial Planeta (61); Esencia (17); Espasa (30); Gestión 2000 (9); Libros Cúpula (7); Minotauro (15) ; Para Dummies (2); Seix Barral (56); Timun Mas Narrativa (2); Zenith (26) Grupo SM 129 Cruïlla (34); Ediciones SM (65), PPt (30) La Galera, SAU Editorial 5 Bridge (4); Luna Roja (1) Maeva Ediciones 17 Parramon, S.A. 10 La otra orilla (6); Verticales (4) Quaderns crema, S.A.U. 6 Acantilado (4); Quaderns Crema (2) Random House Mondadori 557 Caballo de Troya (21); Cisne (15); Debate (30); Debolsillo (109); Grijalbo (99); Lumen (35); Mitos (1); Mondadori (58); Montena (43); Plaza & Janés (126); Rosa Vents (15), Sudamericana (5) Raval Edicions, S.L.U. 4 Pòrtic (1); Proa (3) RBA Libros, S.A. 18 Bolsillo (15); RBA (3) Roca 64 Roca Editorial 7 Santillana Ediciones Generales… 291 Aguilar (32); Alfaguara (211); Alfaguara Juvenil (15); Punto de Lectura (8); Suma de Letras (30); Taurus (9) Siruela 44 Wolters Kluwer 217 CISS (12); El Consultor (26); La Ley (133); WK Educación (33); Wolters Kluwer (13) Taula 3. Distribució d'editorials i títols a Libranda

Font: Libranda (elaboració pròpia)

La representació d'aquests títols pel que fa al volum global del grup editorial o de l'editor es pot comprovar a la taula següent:

Editorial Títols a Libranda Títols totals de l'editorial Atril 14 14 Cálamo Producciones Editoriales 2 56 Columna Edicions Llibres i Comunicació S.A.U. 39 4.127 Distribuidora Mediterránea de Ediciones Multimedia 10 Ecos Producciones Periodísticas SCP 9 19 Edebé (Ediciones Don Bosco) 4 18.901 Ediciones B, S.A. 41 15.899 Edicions 62, S.A. 11 7.072 Editorial Anagrama 77 5.951 Editorial Bosch 19 2.726 Esteban Galisteo Gámez 9 Grup 62 538 21.597 Grup Editorial 62, S.L.U. 51 Grupo Planeta 436 104.036 Grupo SM 129 19.626 La Galera, SAU Editorial 5 7.033 Maeva Ediciones 17 1.270 Parramon, S.A. 10 2.805 Quaderns Crema, S.A.U. 6 840 Random House Mondadori 557 36.984 Raval Edicions, S.L.U. 4 RBA Libros, S.A. 18 2.928 Roca 64 Roca Editorial 7 1.040 Santillana Ediciones Generales… 291 40.716 Siruela 44 2.344 Wolters Kluwer 217 5.832 Taula 4. Distribució de títols digitals sobre la producció total

Font: Libranda (elaboració pròpia)

El seu model de negoci pretén, segons figura en el lloc web: "respetar la cadena de valor del libro, promoviendo la labor cultural de los autores y agentes, de los editores y de los canales de venta del libro". En aquest sentit, Libranda no ven directament al públic final. La tasca de venda la desenvolupen les botigues en línia. I aquesta és l'arrel dels problemes associats al lloc web, que ha pretès reproduir el funcionament de la distribució analògica en el model digital (Cordón; Gómez; Alonso, 2011a).

El sistema de consulta és complex, quan es busca una obra la plataforma remet a les llibreries que presumiblement la tenen, i en gairebé la meitat no hi apareix l'obra sinó el catàleg de la llibreria, de manera que cal tornar a fer la cerca. El sistema d'informació de les botigues és igualment deficient. En moltes d'elles no s'informa del format de les obres, o del DRM, i en gairebé cap, dels dispositius compatibles.

El portal web està fet amb poca cura. En la recerca per editorials hi ha tipografies diferents segons les editorials, n'hi ha que apareixen en majúscules i altres en minúscula; s'inclou la mateixa editorial dues vegades com si fossin editorials diferents (per exemple: Roca i Roca Editorial; Edicions 62, Grup Editorial 62 i Grup 62); s'inclou el mateix segell diverses vegades dins d'un grup (per exemple: Alfaguara Juvenil i Alfaguara Juvenil). Apareixen com a independents editorials que pertanyen a un grup ja inclòs, a més n'hi ha que apareixen amb el nom incorrecte, per exemple Atril, que no figura així a la base de dades de l'ISBN, en realitat es diu Libros del Atril, que pertany al grup Roca Editorial. Atril en realitat ha gestionat només un ISBN, mentre que Terciopelo i Tempus, que figuren a Libranda inclosos dins Atril, són en realitat segells diferents que també pertanyen al grup Roca Editorial.

Es prescindeix en les dades de les obres d'informacions fonamentals com la data de publicació de l'obra, imprescindible per a títols d'assaig o científics. Caldrà anar a la pàgina web de les botigues per poder comprovar aquest extrem. Però en aquestes pàgines ens trobem amb dades equívoques que no afavoreixen el correcte coneixement de la informació pel lector. Posem com a exemple una editorial emblemàtica en l'assaig espanyol, l'editorial Taurus que pertany al Grupo Santillana, amb més de 30 anys de trajectòria. El catàleg en paper de Taurus compta amb 2.044 títols dels quals nou apareixen a Libranda. Aquests són: Caída libre, Cómo hacer que la globalización funcione, El malestar de la globalización, i Los felices 90, de Joseph Stiglitz; Mater Dolorosa, de José Álvarez Junco, Naciones rebeldes, de Manuel Lucena Giraldo, Ejemplaridad pública, de Javier Gomá Lanzón, Historia de les dos Españas, de Santos Juliá, i Isabel II, de Isabel Burdiel. Si consultem les dates de publicació a les llibreries a les quals ens remet Libranda veiem que les dates són diferents de les dates de publicació de l'original digitalitzat, cosa que pot induir a error al comprador inadvertit. A la taula següent es poden comprovar ambdós extrems:

Autor Títols de Taurus a Libranda Data de publicació a llibreries associades a Libranda Data de publicació de l'original segons la base de dades de l'ISBN Joseph Stiglitz Caída Libre 2010 2010 Joseph Stiglitz Como hacer que la globalización funcione 2010 2006 Joseph Stiglitz El malestar de la globalización 2010 2002 Joseph Stiglitz Los felices 90 2010 2003 José Álvarez Junco Mater Dolorosa 2010 2003 Manuel Lucena Giraldo Naciones rebeldes 2010 2010 Javier Gomá Lanzón Ejemplaridad pública 2010 2009* Santos Juliá Historia de las dos Españas 2010 2004* Isabel Burdiel Isabel II 2010 2004 Taula 5. Comparativa de les dates de publicació de les versions en paper i en línia

Font: Libranda. Elaboració pròpia

Anatomía de la edición (2010) va realitzar un interessant estudi sobre els preus i comparava els que apareixien a Libranda i en altres plataformes. Es van triar a l'atzar 15 llibres electrònics de diferents gèneres amb impacte internacional en una llibreria electrònica espanyola (Leqtor), i es va comparar el preu de cada títol a Amazon, la llibreria en línia de més èxit del món; a Barnes & Noble, la competència d'Amazon als Estats Units; a Waterstones, la cadena de llibreries més important del Regne Unit; i a Buch.de, una de les majors llibreries en línia d'Alemanya. També es va intentar comparar els preus amb el mercat francès però els llibres consultats no estaven disponibles en cap de les plataformes franceses, fet que no deixa de ser sorprenent, si tenim en compte que llibre electrònic duu més temps en funcionament en el mercat francès, ja que sembla ser que encara no han posat a la venda títols internacionals.

Després de l'anàlisi es va arribar a les següents conclusions:

- El preu mitjà dels llibres electrònics que Libranda ha posat en circulació és semblant al dels títols que ofereix Amazon. Són una mica més barats que a la llibreria alemanya i més cars que a Barnes & Noble i a Waterstones.

- Les plataformes internacionals tot just tenien títols d'autors en castellà, que són precisament els més barats distribuïts per Libranda i els més cars, quan és el cas, en les altres plataformes (amb l'excepció de El juego del ángel).

- No ha estat possible comparar novetats, atès que no hi havia cap títol que fos novetat en totes les plataformes.

- El preu de la versió electrònica de llibres trade (és a dir, que no són de butxaca) són sensiblement més cars que els de la resta de plataformes. D'altra banda, els llibres que són de butxaca són més barats que els que ofereix Amazon o Buch.de.

- Amazon té el preu més alt en set títols davant dels sis de la llibreria espanyola.

- Comprovem que Barnes & Noble, en la seva competència amb Amazon, està imposant una política de preus realment agressiva amb una mitjana de més de 2 € de diferència respecte del seu rival més directe.

La comparativa amb llocs de caràcter internacional serveix per contextualitzar la plataforma de distribució entre els seus equivalents d'altres països. En el cas de Libranda, la política de preus en relació amb el llibre electrònic és molt variada. Cal tenir en compte que, segons el tipus de llibres oferts, aquest percentatge pot patir enormes variacions:

- Si el que ofereixen són novetats o llibres que encara no es troben en format de butxaca, l'estalvi en digital se situa al voltant d'un 28 %.

- Si són llibres que es troben en format de butxaca, l'estalvi se situa entre el 10 i el 12 %.

- També hi ha llibres més cars en la versió electrònica que en paper. Per exemple El país del miedo, d'Isaac Rosa costa 7,95 euros el llibre en paper i 13,99 el llibre electrònic; El factor humano, de John Carlin, costa 8,95 euros i 13,49 euros respectivament; Salmón derrumbe i El corrector, de Ricardo Menéndez ambdós, costen 6,95 euros en paper respectivament i 12,49 euros el llibre electrònic, etc.

Aquestes diferències són molt més significatives pel que fa a les mitjanes diferencials que són molt més avantatjoses en altres plataformes que ja estan treballant amb llibres en castellà i que d'aquí a poc temps s'ubicaran a Espanya.

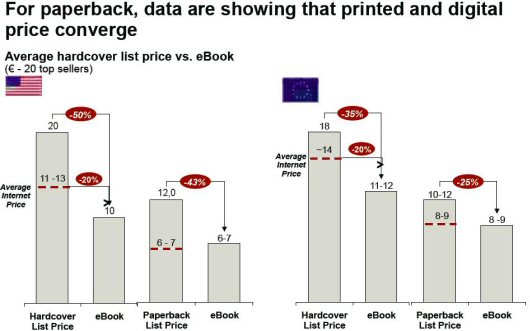

Figura 6. Mesures diferencials en els preus de llibres en paper i electrònics

Font: A.T. Kearney (2011)

La incorporació de títols de totes maneres és precària, així doncs és difícil trobar una nova oferta de caràcter global. El desembre de 2010 els autors de l'article van efectuar una prospecció per comprovar la presència en el portal dels millors llibres de l'any, segons l'opinió de reconeguts crítics de mitjans de comunicació especialitzats. Cap dels títols seleccionats es trobava a Libranda, ni el títol cercat ni cap obra d'aquest autor. Fet especialment greu en el cas de Vargas Llosa o Herta Müller, ambdós premis Nobel, els llibres dels quals en format digital sí que es poden trobar a Amazon o a Barnes & Noble en castellà (Cordón; Gómez, Alonso, 2011b).

2.3 Edigita

El mercat de llibres electrònics a Itàlia és molt feble amb una penetració del 0,2 % i una disponibilitat de títols al voltant dels 7.000. La plataforma Edigita inclou els principals editors italians, però la seva estratègia no és tant la venda i distribució de llibres, com en el cas de Libranda, sinó la intermediació amb els grups editorials que gestiona, entre els quals es troben els més importants d'Itàlia:

- GEMS (Gruppo Editoriale Mauri Spagnol) que integra a: Bollati Boringhieri, ChiareLettere, Corbaccio, Garzanti, Fazi, Guanda, Scrittore, Longanesi, Nord, Ponte Alle Grazie, Salani, Tea i Avallardi.

- Grupo RCS: Adelphi, Bompiani, Bur Rizzoli, Fabri, Marsilio, Sónzorno.

- Grupo Feltrinnelli: Feltrinnelli, Apogeo, Kowalski, Urra.

A més d'aquests grans grups, també hi ha integrats a Edigita aquests altres: Egea, El Mulino, Carocci, Viella, Neri Pozza, Armenia, Rubettino i Licuori.

Edigita no enllaça amb els editors sinó amb les botigues en què hi ha els llibres electrònics a disposició del client, en què el client ha de fer les cerques per comprovar si existeix el llibre. En aquest sentit, la usabilitat és menor que a Libranda, ja que no té cap sistema de cerca. Les polítiques de preus són molt dispars entre uns llocs i altres, però el handicap més gran, com passa a Espanya, és l'escassa disponibilitat de títols, encara que segons l'Associazione Italiana d'Editori (AIE) el 2010 el mercat dels llibres electrònics s'ha triplicat amb tendència a mantenir aquest creixement.

2.4 Libreka

El mercat alemany de llibres electrònics encara és embrionari i s'estima en menys de l'1% del mercat editorial. El 2010 es van vendre 2 milions de llibres electrònics per un valor de 21 milions d'euros. Tot i això, segons la Börsenverein des Deutschen Buchhandel, el futur dels llibres a Alemanya també serà digital, si més no en part. A Alemanya només el 2 % dels lectors utilitza llibres electrònics. El 82 % prefereix els llibres impresos en paper, però un 30 % de les editorials científiques alemanyes ven llibres electrònics.

Alemanya compta amb un bon nombre de llibreries en línia. Algunes d'elles són independents, com Ciando, Beam, Projekt Gutenberg i Textune; altres són filials de grans grups de edició, com Bucher i SpringerVerlag; i altres són filials de llibreries, com Hugendubel, Buch.de i Thalia. Finalment, entre aquestes llibreries en línia, hi hauria Libreka, una iniciativa de caràcter col·lectiu que va sorgir en el si del sindicat de les llibreries alemanyes Börsenverein des Deutschen Buchhandel. Libreka és una plataforma en línia que permet als seus clients trobar llibres a través del seu motor de cerca i els indica la biblioteca més propera a casa seva on el llibre que desitgen està disponible. Posteriorment, aquest lloc web va desenvolupar la possibilitat de comprar llibres en línia en format electrònic. A partir dels arxius originals dels llibres que els editors deixen en dipòsit a la base de dades per permetre una cerca contextual, el portal Libreka crea una versió en PDF i una versió per a la venda ePub en el seu lloc web. En ambdós casos, Libreka rep una comissió per la venda, encara que no hagi participat en el procés. El principi és permetre als petits editors participar en el comerç de llibres electrònics.

Libreka oferta prop de 78.000 llibres electrònics per a la venda, així com els catàlegs de 1.200 editors. Són els editors els que fixen el preu de venda dels llibres digitals, que ofereixen en general amb un descompte del 10 % al 20 % en comparació amb els preus més barats en paper.

3 Conclusions

L'oferta de llibres electrònics presenta una distribució molt desigual segons els territoris que s'analitzin i constitueix una evidència dels diferents ritmes i actituds del sector editorial a un i altre costat de l'Atlàntic, d'una banda, i a Europa d'altra banda. Als Estats Units el desenvolupament de plataformes digitals potents amb una oferta molt diversificada i abundant, canalitzada a través de sistemes que aprofiten les sinergies generades prèviament per xarxes de comerç electrònic molt consolidades, ha donat lloc a un mercat florent que està creixent a ritmes cada vegada més accelerats (IDPF, 2011). La concurrència empresarial i la competència per ocupar aquest nínxol de mercat han provocat moviments monopolístics per part de les grans firmes. Amazon primer i Apple després han intentat articular models de negoci fonamentats en l'exclusió més que en la integració, i quan aquesta s'ha donat ho ha estat sempre d'acord amb el dictamen del soci dominant. A Europa els moviments són més dispersos i fragmentaris, sense un clar actor dominant, i amb entrants múltiples de diversa procedència i especialització, destaquen Libreka a Alemanya, Libranda a Espanya i Edigita a Itàlia.

Les plataformes desenvolupades en els països europeus, com les estudiades en la mostra, presenten descompensacions molt significatives en l'oferta digital, sistemes d'accés amb una usabilitat deficient i una política de preus elevada en proporció als preus dels llibres en paper, sens dubte llastrada per l'aplicació d'un IVA poc ajustat als nous productes. Libranda en particular presenta serioses deficiències derivades de l'intent de traslladar a l'àmbit digital un model de distribució analògic en què els diferents elements de la cadena del llibre convencional hi són presents. D'altra banda, presenta un sistema de consulta complex i poc operatiu i una oferta poc significativa en quantitat i diversitat.

El desplaçament de la base territorial en què s'ha situat fins ara l'edició tradicional cap als entorns de caràcter lingüístic situarà la competència per la conquesta de nous nínxols de mercat en un terreny en què els avantatges logístics i estratègics dels grups americans poden provocar processos de substitució o suplantació d'actors ben situats en l'edició analògica a Europa.

Bibliografia

Anatomía de la edición (2010). “Los precios de los ebooks en España y en el resto del mundo”. 19 de julio de 2010. <http://www.anatomiadelaedicion.com/2010/07/comparativa-de-ebook-en-el-món/> <http://www.anatomiadelaedicion.com/2010/07/comparativa-de-ebook-en-el-mundo/>. [Consulta: 16/02/2011].

A.T. Kearney; Book Republic (2011). Do readers dreams electronic books? Discussion document Ifbookthen Conference. Milan, February 3rd . A.T. Kearney: Book Republic. <http://blog.bookrepublic.it/files/2011/02/Ebook.pdf>. [Consulta: 16/02/2011].

Cordón García, José Antonio; Gómez Díaz, Raquel; Alonso Arévalo, Julio (2011a). Gutenberg 2.0: la revolución de los libros electrónicos. Gijón: Trea.

Cordón García, José Antonio; Gómez Díaz, Raquel; Alonso Arévalo, Julio (2011b). "Los libros electrónicos: oferta comercial y redes p2p". El profesional de la información, vol. 20, nº 2 (marzo). <http://eprints.rclis.org/handle/10760/15437>. [Consulta: 16/02/2011].

Esteve, Asunción (2010). "Análisis legal del proyecto de Google Books desde la perspectiva dels derechos de la propiedad intelectual". BiD: textos universitaris de biblioteconomia i documentació, núm. 24 (juny). <http://bid.ub.edu/24/esteve2.htm>. [Consulta: 16/02/2011].

Federación de Gremios de Editores (2011). 2ª encuesta sobre el libro digital en España: Impacto de la digitalización en el catálogo, canales de distribución y de venta y política comercial. Federación de Gremios de Editores; Fundación Germán Sánchez Ruipérez. <http://www.dilve.es/dilve/getArchivoDocumentacion.do?iddocumento=1541>. [Consulta: 16/02/2011].

Gil, Manuel; Jiménez, Francisco Javier (2008). El nuevo paradigma del sector del libro. Madrid: Trama.

GNT (Generation Nouvelles Techonologies) (2011). <http://www.generation-nt.com/geste-edition-numerique-apple-app-store-conditions-actualite-1148231.html>. [Consulta: 16/02/2011].

IDPF (International Digital Publishing Forum) (2011). Industry Statistics. <>http://idpf.org/about-us/industry-statistics>>. [Consulta: 16/02/2011].

Penenberg, Adam (2009). "Amazon taps its inner Apple". Fast Company. <http://www.fastcompany.com/magazine/137/the-evolution-of-amazon.html>. [Consulta: 16/02/2011].

Price Waterhouse Coopers (2011). Turning de page: the future of ebooks. <http://www.pwc.com/en_GX/gx/entertainment-media/pdf/eBooks-Trends-Developments.pdf>. [Consulta: 16/02/2011].

Stone, Philip (2011). "A tough 2010: snow joke". The booksellers.com. <http://www.thebookseller.com/feature/tough-2010-snow-joke.html>. [Consulta: 16/02/2011].

Data de recepció: 01/03/2011. Data d'acceptació: 17/03/2011.

Notes

1 S'han analitzat plataformes dirigides al consumidor final. No s'han abordat les plataformes i agregadors que treballen en l'entorn de les biblioteques com Net Library, Ebrary o Safari, per excedir l'espai que podíem emprar en l'article.

2 Es calcula que de les obres fora d'impressió un 25 % serien obres protegides per drets d'autor, el propietari de les quals no pot ser identificat o localitzat per algú que vulgui fer ús de l'obra d'una manera que requereixi el consentiment del titular dels drets, es tracta de les anomenades obres òrfenes. La Unió Europea ha anunciat el març de 2011 el desenvolupament d'una directiva per regular la situació d'aquestes obres, així com el llançament d'ARROW + (Accessible Registries of Rights Information and Orphan Works towards Europeana).

3 Dades obtingudes d'una consulta realitzada el 6 de febrer de 2011.